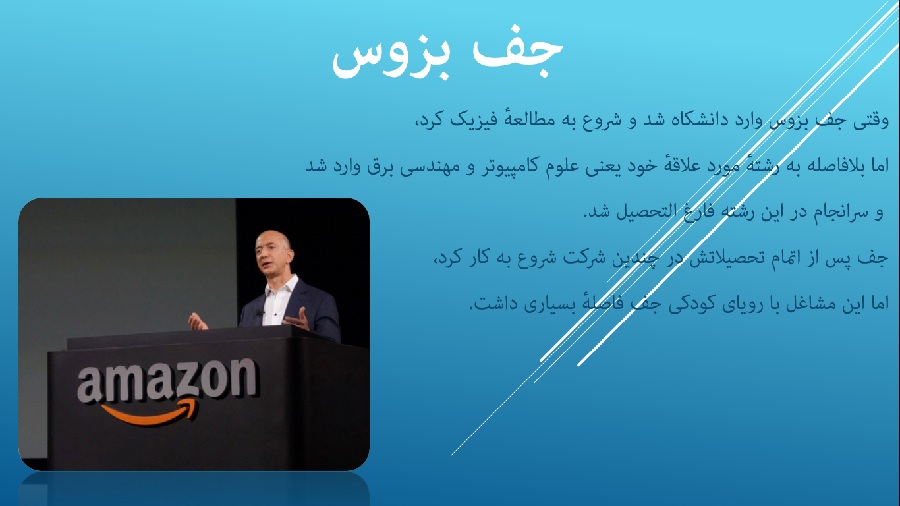

دانلود پاورپوینت تحقیق کامل سایت و شرکت آمازون

دانلود پاورپوینت تحقیق کامل سایت و شرکت آمازون نرم افزار برنامه ساز اندروید

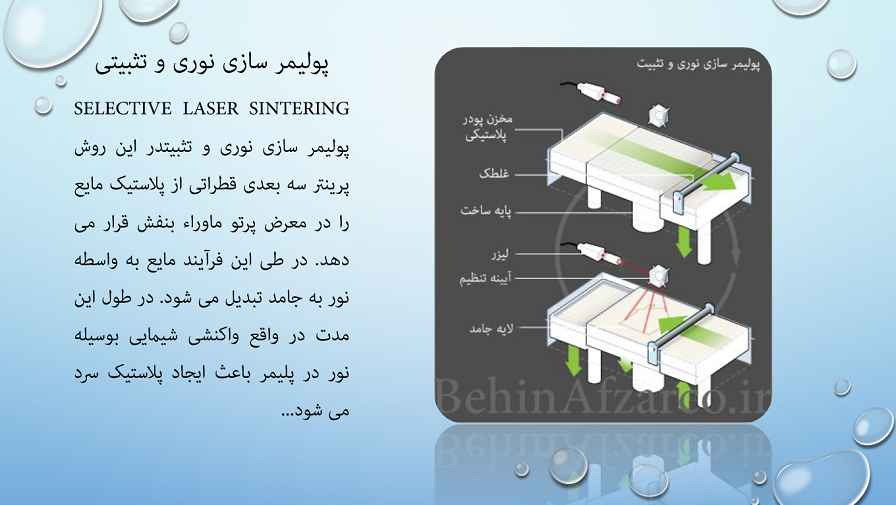

نرم افزار برنامه ساز اندروید دانلود پاورپوینت تحقیق کامل پرینترهای سه بعدی

دانلود پاورپوینت تحقیق کامل پرینترهای سه بعدی دانلود آرشیو کامل نوحه ها و روضه های ترکی حاج مختار صادق زاده (آپدیت جدید)

دانلود آرشیو کامل نوحه ها و روضه های ترکی حاج مختار صادق زاده (آپدیت جدید) دانلود گزارش شناخت دوره توجیهی بدو خدمت وزارت بهداشت

دانلود گزارش شناخت دوره توجیهی بدو خدمت وزارت بهداشت دانلود پرسشنامه کمال گرایی فراست

دانلود پرسشنامه کمال گرایی فراست دانلود پاورپوینت روانشناسی رشد

دانلود پاورپوینت روانشناسی رشد دانلود پرسشنامه مقیاس هیجان خواهی ماروین زاکرمن

دانلود پرسشنامه مقیاس هیجان خواهی ماروین زاکرمن دانلود فایل اکسل صورت خلاصه درآمد و هزینه مودیان گروه دوم و سوم مالیاتی

دانلود فایل اکسل صورت خلاصه درآمد و هزینه مودیان گروه دوم و سوم مالیاتی دانلود پاورپوینت کودکان و نوجوانان عقبمانده ذهنی دانلود پاورپوینت تحقیق کامل سایت و شرکت آمازون دانلود پاورپوینت تحقیق کامل پرینترهای سه بعدی دانلود آرشیو کامل نوحه ها و روضه های ترکی حاج مختار صادق زاده (آپدیت جدید) دانلود گزارش شناخت دوره توجیهی بدو خدمت وزارت بهداشت

دانلود پاورپوینت کودکان و نوجوانان عقبمانده ذهنی دانلود پاورپوینت تحقیق کامل سایت و شرکت آمازون دانلود پاورپوینت تحقیق کامل پرینترهای سه بعدی دانلود آرشیو کامل نوحه ها و روضه های ترکی حاج مختار صادق زاده (آپدیت جدید) دانلود گزارش شناخت دوره توجیهی بدو خدمت وزارت بهداشت دانلود پاورپوینت بازاریابی شبکه ای - رشته مدیریت بازرگانی

دانلود پاورپوینت بازاریابی شبکه ای - رشته مدیریت بازرگانی دانلود فایل کامل بسته ي آموزشي تضمینی و نمونه سوالات آزمون زبان انگليسي EPT دانلود پاورپوینت کودکان و نوجوانان عقبمانده ذهنی

دانلود فایل کامل بسته ي آموزشي تضمینی و نمونه سوالات آزمون زبان انگليسي EPT دانلود پاورپوینت کودکان و نوجوانان عقبمانده ذهنی دانلود پاورپوینت توسعه اقتصادی کشور نروژ دانلود پاورپوینت روانشناسی رشد دانلود پرسشنامه کمال گرایی فراست دانلود فایل اکسل صورت خلاصه درآمد و هزینه مودیان گروه دوم و سوم مالیاتی

دانلود پاورپوینت توسعه اقتصادی کشور نروژ دانلود پاورپوینت روانشناسی رشد دانلود پرسشنامه کمال گرایی فراست دانلود فایل اکسل صورت خلاصه درآمد و هزینه مودیان گروه دوم و سوم مالیاتی دانلود آرشیو نوحه های ترکی کربلایی بهزاد نوری (آپدیت جدید)

دانلود آرشیو نوحه های ترکی کربلایی بهزاد نوری (آپدیت جدید)

فرمت فایل: پاورپوینت (به همراه فایل ورد مورد نیاز)

تعداد صفحات: 36 اسلاید

قابلیت ویرایش: دارد

دامنـه كاربرد

1 - اين استاندارد باید براي حسابداري کمکهای بلاعوض دولت و ساير اشكال کمکهای دولتـي بكـار گرفته شود.

2 - الزامات اين استاندارد، همچنين میتواند بهعنوان بهترين الگوي عمل حسابداري کمکهای بلاعوض و ساير اشكال كمك دريافتي از منابع غیردولتی مورداستفاده قرار گيرد.

3. اصطلاحات ذيل در اين استاندارد با معاني مشخص زير بكار رفته است.

• دولت: متشكل است از وزارتخانهها، مؤسسات دولتي، نهادها و ارگانهای دولتـي، شرکتهایی كه بيش از 50% سرمايه آنها متعلق به دولت است و ساير مؤسساتي كه بهموجب قـوانين موضوعه، دولتي شناخته میشود

• درآمد عملياتي: عبارت است از افزايش در حقوق صاحبان سرمايه، بهجز مـوارد مـرتبط بـا آورده صاحبان سرمايه، كه از فعالیتهای اصلي و مستمر واحد تجاري ناشي شده باشد

• كمك دولت: عبارت از عملياتي است كه توسط دولت بهمنظور فـراهم كـردن مزیتهای اقتصادي براي يك واحد تجاري يا گروهي مشخص از واحدهاي تجاري در چارچوب قـوانين و مقررات معين انجام میشود. ازلحاظ مقاصد ايـن اسـتاندارد، مزیتهایی كـه تنهـا بهطور غيرمستقيم و از طريق انجام عمليات مؤثر بر شرايط عمومي تجاري فراهم میشود، ماننـد تدارك امكانات زيربنايي در مناطق درحالتوسعه يا تحمیل محدودیتهای تجاری بر رقبا، جزء کمکهای دولت محسوب نمیگردد.

• کمکهای بلاعوض دولت: عبارت است از کمکهای دولت به شكل انتقال دارايي به واحد تجاري يا جلوگيري از خروج آن از واحد تجاري در قبال رعايت برخي شرايط، درگذشـته يـا آينـده، مربوط به فعالیتهای واحد تجاري. آن گروه از کمکهای دولت كه تعيـين ارزش آنها بـه نحـو معقولي امکانپذیر نيست و همچنين معاملات واحـد تجـاري بـا دو لـت كـه نتـوان آنها را از فعالیتهای عادي واحد تميز داد، جزء کمکهای بلاعوض دولت محسوب نمیشود.

• ارزش منصفانه: مبلغي است كه خريداري مطلع و مايل و فروشندهای مطلع و مايل میتوانند در معاملهای حقيقي و در شرايط عادي، يك دارايي را درازای مبلغ مزبور با يكـديگر مبادلـه كنند.

4. براي اهداف اين استاندارد واژه دولت بهصورت گستردهای تعریفشده اسـت. در ايـن استاندارد همچنين کمکهای بلاعوض نهادهاي بینالمللی از قبيـل سـازمان ملـل متحـد و مؤسسات وابسته به آن همانند کمکهای بلاعوض دولت تلقي میشود.

ماهيت کمکهای بلاعوض دولت

5. کمکهای بلاعوض دولت معطوف به ترغيب واحد تجاري يـا كمـك بـه آن جهـت انجـام فعاليتي است كه به لحاظ مصالح اجتماعي يا اقتصادي ضرورت دارد. کمکهای بلاعـوض دولت طيف گستردهای را دربر میگیرد و به علت تغيير در سیاستهای دولـت و يـا وضـع قوانين و مقررات جديد تغيير مییابد. اعطـاي کمکهای بلاعـوض دولـت داراي شـرايط متعددي ازجمله رعايت قوانين و مقررات مربوط، وجود بودجه مصوب، انجـام تـشريفات لازم جهت دريافت، نظارت بر مخارج انجامشده از محل کمکهای دريافتي و نحوه تـسويه آن است كه بر اين اساس، از دريافت كمك و چگونگي وصول آن اطمينان حاصل میشود.

6. کمکهای بلاعوض دولت ازلحاظ ماهيت و اهداف داراي اشكال متفاوتي است كه عمـدتاً به شرح زير هست:

الف. کمکهایی كه جهت حمايت مالي واحد تجـاري در شـرايط اضـطراري يـا جبـران مخارج تحمل شده قبلي آن بدون هرگونه پیششرطی در ارتباط بـا عمليـات آتـي واحد تجاري يا الزام آن به انجام مخارج بيشتر، اعطا میشود. براي مثال، میتواند از کمکهای بلاعوض دولت جهت جبران خسارات ناشي از حوادث طبيعي و جنگ يـا جلوگيري از تعطيل واحدهاي تجاري نام برد.

ب. کمکهایی كه جهت تأمين مالي فعالیتهای واحد تجاري طي مدتي مشخص يا جبران زيان، هزینهها يا كاهش درآمد واحد تجاري و با پیشبینی قبلـي اعطـا میشود.

ج. کمکهایی كه شرط اساسي اعطاي آن الزام واحـد تجـاري دریافتکننده كمـك، به خريد يا ساخت داراییهای غیر جاری يا تحصيل آن بـه هـر شـكل ديگـر اسـت. در رابطه با اين کمکها شرايط فرعي ديگري نيز ممكن است در نظر گرفته شـود كـه نوع يا محل استفاده از داراییهای مزبور يا دورههایی را كـه طـي آن داراییها بايـد تحصيل يا نگهداري شود محدود سازد. در برخي موارد، در صورت عـدم دريافـت اين کمکها، واحد تجاري اساساً قادر به شروع يا ادامه فعاليت خود نيست. ازجمله اين کمکها میتواند به كمك از محل داراییهای ایجادشده طرحهای عمرانـي و اهداي داراییهای ثابت مشهود اشاره كرد.

د. کمکهایی كه در قالب بخشش مطالبات دولت از واحد تجاري (از قبيل بخـشودگي اصل و سود تضمینشده تسهيلات دريافتي) اعطا میگردد و نيز کمکهایی كه جمعاً و خرجان در بودجه دولت منظور میشود (يعني ازیکطرف بهعنوان درآمد دولـت و از طرف ديگر بهعنوان هزينـه دولـت در بودجـه شناسـايي میشود) از قبيـل معافیتهای گمركي اعطايي به وزارت نيرو و شرکتهای تابعه موضـوع مادهواحده مصوب 1365/4/15 مجلس شوراي اسلامي و يا تأمين غیرمستقیم مابهالتفاوت مابازای ريالي ارز تخصيصي به واحدهاي تجاري طبق قانون بودجـه و موافقتنامههای مربوط.

7. كمك دولت میتواند به اشكالي غير از کمکهای بلاعوض در قالب اعطاي مزیتهای خاص صورت گيرد كه متضمن جريان ورود منابع به واحد تجاري يا كاهش جريان خروج منـابع از آن نباشد، براي نمونه میتواند از کمکهای مـشاورهاي، اعطـاي شـرايط ترجيحـي در تسهيلات پرداختي، تضمين بدهي واحد تجاري، معافیتهای ماليـاتي و گمركـي و اعمـال نرخهای ارزانقیمت ارز در سیستمهای ارزي چند نرخي نام برد.

شناخت کمکهای بلاعوض دولت

8. کمکهای بلاعوض دولت در صورت احراز شرايط زير شناسايي میشود:

الف. جريان منافع اقتصادي آتي مرتبط با كمك بلاعوض به درون واحد تجاري يا كاهش جريان خروجي منافع اقتصادي آتي از واحد تجاري محتمل باشد،

ب. مبلغ كمك بلاعوض بهگونهای اتکاپذیر قابلاندازهگیری باشد،

ج. مخارج مرتبط با كمك بلاعوض دريافتي بهگونهای اتکاپذیر قابلاندازهگیری باشد و

د. اطمينان معقولي در رابطه با اجراي شرايط مربوط به مصرف كمك بلاعوض وجود داشـته باشد.

9. هرگاه نحوه عمل حسابداري کمکهای بلاعوض دولت در قوانين آمره پیشبینیشده باشد، بايد ضمن رعايت معيارهاي شناخت مندرج دربند 8، از نحـوه عمـل حـسابداري منـدرج در مـتن قوانين مربوط تبعيت كرد.

10. کمکهای بلاعوض دولت اساساً در چارچوب قوانين و مقررات مصوب اعطا میگردد. در برخي موارد كه عمدتاً معطوف به کمکهای مـرتبط بـا داراییهای غیر جاری اسـت، نحوه عمل حسابداري کمکهای بلاعوض دولت، در قـوانين آمـره پیشبینی میشود. نمونههایی از نحوه عمل حسابداري مرتبط با کمکهای بلاعوض دولت مندرج در قـوانين در پيوست اين استاندارد ارائهشده است.

11. در رابطه با کمکهای بلاعوض دولت، جريان ورودي منافع اقتصادي آتـي زمـاني محتمـل تلقي میگردد كه شرايط دريافت كمك رعايت شـده و نـسبت بـه دريافـت آن اطمينـان معقولي وجود داشته باشد. احراز شرايط دريافت كمك بلاعوض، معمولاً متضمن رعايـت دقيق قوانين و مقررات مربوط و وجود بودجه مصوب میباشد. بهعبارتدیگر تا زماني كه واحد تجاري بهطور معقول، اطمينان حاصل نكند كه منافع اقتصادي آتي مرتبط با كمـك به درون واحد تجاري جريان خواهد يافت، شناختي در صورتهای مالي صورت نمیگیرد. بلكه در اين موارد، موضوع در قالب داراییهای احتمـالي قرارگرفته و طبـق اسـتاندارد حسابداري شماره 4 با عنوان ذخاير، بدهیهای احتمالي و داراییهای احتمالی با آن رفتـار میشود.

براي مثال، هرگاه زميني از سوي مراجع دولتي با پیششرط شروع بـه احـداث سـاختمان ظرف مهلت مقرر، به واحد تجاري واگذار گردد، شناخت كمك مزبور در صورتهای مالي، موكول به شروع عمليات احداث خواهد بود.

12. جريان ورودي منافع اقتصادي آتي مرتبط با کمکهای بلاعوض دولت لزوماً منعکسکننده جريان فيزيكي اين منافع نيست بلكه دربرگيرنده مواردي كه کمکهای بلاعوض بهصورت جمعاً و خرجاً در بودجه دولت منظور میشود نيز میباشد. اين کمکها درواقع کمکهای بلاعوض به واحد تجاري است كه منافع اقتصادي مرتبط با آنها بهطور غيرمـستقيم بـه درون واحد تجاري جريان مییابد. براي نمونه میتوان به موردي اشاره كرد كه بخـشي از مابهازاي ريالي مبلغ ارزي كه طبق مقررات قانوني به واحد تجـاري تخـصيص مییابد، بهموجب بودجه عمومي يا موافقتنامههای مربوط بهطور مستقيم توسـط دولـت پرداخـت گردد.

13. در صورت عدم تصريح نحوه حسابداري در قوانين آمره، انواع کمکهای بلاعوض دولت مـشروط به رعايت معيارهاي شناخت مندرج دربند 8 به شرح زير در صورت سـود و زيـان شناسـايي میگردد:

الف. در مواردي كه كمك بلاعوض بهمنظور جبران زيان، هزینهها يـا كـاهش درآمـد واحـد تجاري با پیشبینی قبلي يا براي حمايت مالي واحد تجاري در شـرايط اضـطراري و جبـران مخارج تحمل شده قبلي آن اعطا میشود، ايـن کمکها را بايـد در صـورت سـود و زيـان دورهاي كه در آن دوره قابل وصول میگردد، شناسايي كرد.

ب. كمك بلاعوضي كه جهت تأمين مـالي فعالیتهای عمـومي واحـد تجـاري طـي يـك دوره بلندمدت مشخص يا بهمنظور جبران كاهش درآمد جاري و يا آتـي واحـد تجـاري اعطـا میشود، بايد در صورت سود و زيان دورهای كه در ارتباط با آن دوره دريافت میگردد و در صورت مشخص نبودن دوره مربوط، در صورت سود و زيان دورهای كه در آن قابل وصول میشود، شناسايي گردد.

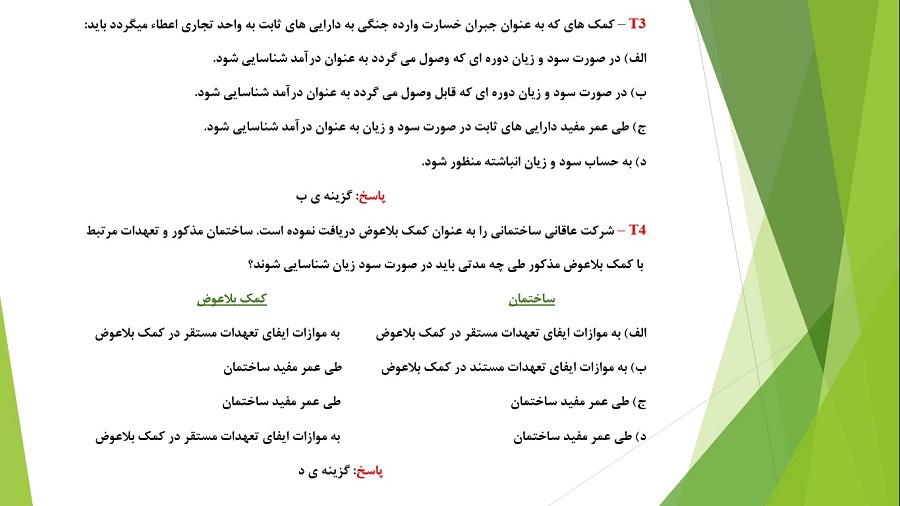

ج. هرگاه، كمك بلاعوض بهمنظور تأمين مخارج ايجاد يا تحصيل داراییهای غیر جاری اعطـا گردد، اين کمکها را بايد بهموازات ايفاي تعهدات مستتر در كمـك بلاعـوض كـه عمومـاً متناسب با عمر مفيد اقتصادي داراییهای مربوط است، در صورت سود و زيان شناسـايي كرد. کمکهایی كه بهعنوان جبران خسارات وارده قبلي به داراییهای ثابت به واحد تجـاري اعطا میگردد و نيز کمکهایی كه تعهدات مربوط به آنها ايفا شده يا ديگر وجـود نداشـته باشد، در چارچوب نحوه عمل حسابداري مندرج دربند (الف) قرار میگیرد.

ب. كمك بلاعوضي كه جهت تأمين مـالي فعالیتهای عمـومي واحـد تجـاري طـي يـك دوره بلندمدت مشخص يا بهمنظور جبران كاهش درآمد جاري و يا آتـي واحـد تجـاري اعطـا میشود، بايد در صورت سود و زيان دورهای كه در ارتباط با آن دوره دريافت میگردد و در صورت مشخص نبودن دوره مربوط، در صورت سود و زيان دورهای كه در آن قابل وصول میشود، شناسايي گردد.

ج. هرگاه، كمك بلاعوض بهمنظور تأمين مخارج ايجاد يا تحصيل داراییهای غیر جاری اعطـا گردد، اين کمکها را بايد بهموازات ايفاي تعهدات مستتر در كمـك بلاعـوض كـه عمومـاً متناسب با عمر مفيد اقتصادي داراییهای مربوط است، در صورت سود و زيان شناسـايي كرد. کمکهایی كه بهعنوان جبران خسارات وارده قبلي به داراییهای ثابت به واحد تجـاري اعطا میگردد و نيز کمکهایی كه تعهدات مربوط به آنها ايفا شده يا ديگر وجـود نداشـته باشد، در چارچوب نحوه عمل حسابداري مندرج دربند (الف) قرار میگیرد.

14. قاعده كلي براي شناسايي كمك بلاعوض (اعم از اينكه در رابطه بـا مخـارج جـاري يـا سرمایهای اعطاشده باشد) بهعنوان درآمد دوره يا بدهي، اين است كه تعهدات مرتبط بـا اين کمکها تا پايان دوره موردنظر ايفا شده باشد يا بهتدریج طي سنوات بعدي ايفا گردد. در برخي موارد، هزینههای جاري كه كمك جهت جبران آن اختصاصیافته، قـبلاً تحمـل شده است كه در اين حالت، كمك بلاعوض بايد در صورت رعايت معيارهـاي شـناخت مندرج دربند 8 فوق، بلافاصله در صورت سود و زيان شناسايي شود. بااینحال، هرگاه كليه مخارج جاري كه قرار است از محل كمك بلاعوض انجام شود، تحمل نشده باشـد، لازم است بخشي از كمك را تا زمان تحمل اين مخارج بهعنوان بدهي تلقي كرد.

15. در برخي موارد ممكن است كمك بلاعوض متضمن شرايطي باشد كـه در صورت عـدم رعايت آنها، دریافتکننده كمك ملزم به اسـترداد كمـك دريـافتي گـردد. بـدين لحـاظ، دريافت كمك بلاعوض بهخودیخود دليل قطعي بر این نيست كه شرايط مربوط به كمك بلاعوض رعايت خواهد شد بلكه تا زماني كـه واحد تجاري اطمينـان حاصل نكنــد كـه شرايط مربوط را رعايت خواهد كرد، شناخت كمـك بلاعـوض بهعنوان بـدهي ادامـه مییابد. بااینحال، در صورت تداوم فعاليت واحد تجـاري، اعمـال خـصوصيت احتيـاط معمولاً مستلزم تعويق شناخت كمك بلاعوض در صورت سود و زيـان صـرفاً بـه خـاطر وجود اين احتمال كه در آينده ممكن است شرايط مربوط به كمك رعايت نگـردد و ايـن امر منجر به استرداد كمك شود، نمیباشد. بهمحض اينكه كمك بلاعوض دولت بهعنوان درآمد شناسايي گردد، با هرگونه بدهي و رويداد احتمـالي مربـوط بـه آن طبـق الزامـات استانداردهاي حسابداري شماره 4 و 5، با عنـاوين “ ذخـاير، بدهیهای احتمـالي و داراییهای احتمالي” و “ رويدادهاي بعد از تاريخ ترازنامه”، رفتار میشود.

16. نحوه شناخت كمك بلاعوض در مواردي كه كمك مشخصاً در ارتباط بـا جبـران مخـارج خاصي اعطاشده (اعم از اينكه اين مخارج، سرمایهای، جاري يا تركيبي از اين دو باشد)، كار آساني است. مشكل زماني پيش میآید كه شرايط كمـك، مخـارج مربـوط را دقيقـاً مشخص نكند، بلكه به كاربرد عباراتي از قبيل “ كمك بـه پـروژه”، “ ترغيـب بـه ايجـاد اشتغال” و غيره بسنده كند. در چنين حالاتي، بايد شرايطي را كه منجر به پرداخت اقـساط كمك از طرف اعطاكننده شده است مورد ملاحظه قرارداد.

17. شناسايي كمك بلاعوض مربوط به داراییهای غیر جاری استهلاک ناپذیر متناسب بـا ايفـاي تعهدات مربوط، گاه به علت نامشخص بودن عمر مفيد اقتـصادي دارايـي اهداشده يـا مدتزمان ايفاي تعهد ناممكن است كه در اين حالت شناسايي كمك بهعنوان درآمـد دوره بلامانع خواهد بود. معهذا، هرگاه بتوان مبنايي جهت تخصيص كمك (مثل عمر مفيـد ساختمان بناشده بر روي زمين اهدايي) بهعنوان درآمد دورههای مختلـف تعيـين نمـود، مبناي موصوف بايد مورداستفاده قرار گيرد.

18. کمکهای بلاعوض دولت كه به علت عدم رعايت پارهای از شرايط آن، قابلاسترداد بـه اعطاکننده میشود، بايد طبق استاندارد حسابداري شماره 6 با عنوان “ گزارش عملكرد مالي “، تغيير در برآورد حسابداري محسوب شود. استرداد كمـك بلاعوض دريـافتي بايـد بـه شـرح زيـر شناسايي شود:

الف. در خصوص کمکهای دريافتي جهت تحصيل داراییهای غیر جاری كه طبـق رويـه منـدرج در قوانين آمره در حقوق صاحبان سهام انعكاس يافته است، بازپرداخت آن نيـز تـابع نحـوه عمل حسابداري مقرر در قوانين آمره خواهد بود.

ب. نحوه عمل حسابداري استرداد كمك بلاعوض دريـافتي در سـاير مـوارد بـه شـرح زيـر خواهد بود:

1. ب. هرگاه عين دارايي غیر جاری مرتبط با كمك بلاعوض توسط اعطاكننـده مطالبـه نگردد، بازپرداخت كمك تا ميـزان بدهـي موجـود (حـصـه تخـص يص نيافتــه كمـك بلاعوض) موجب حذف بدهي میگردد. هرگونـه مـازاد قابـل پرداخت در اين رابطه، در صورت انطباق با معيارهاي شناخت داراییهای ثابـت مـشهود،موجب افزايش در مبلغ ثبتشده دارايي مربـوط خواهـد شـد و در غيـر ايـن صورت فوراً بهعنوان هزینه شناسايي میشود. اسـتهلاك انباشـته اضـافي كـه در صورت نبود كمك تا آن تاريخ محاسبه میشد، تعیینشده و فوراً بهعنوان هزينه شناسايي میگردد

2. ب. چنانچه استرداد كمك بلاعوض متضمن برگشت عين دارايي غیر جاری مـرتبط با كمك باشد، ضمن حذف ارزش دفتري دارايـي بلندمـدت و بـدهي مربـوط (مانده تخصيص نيافته كمك بلاعوض) از حسابها، هرگونه تفـاوت موجـود بـين حسابهای مزبور و نيز مبالغ اضافي احتمالي مورد مطالبه اعطاكننـده در صـورت سود و زيان شناسايي میگردد.

19. چنانچه كمك بلاعوض دولت به شكل داراییهای غير پولي (مانند زمين، ساختمان و سهام شرکتها) به واحد تجاري اعطا شود، كمك بلاعوض بايد به ارزش منصفانه دارايـي دريـافتي ثبـت شـود. در مواردي كه مبناي ارزشيابي داراییهای غیر پولی دريافتي در متن قوانين آمره مربوط مشخصشده باشد، كاربرد اين مباني بهشرط آنكه موجـب انعكـاس داراییهای اهـدايي بـه ارزشهای بيش از ارزش منصفانه در زمان انتقال نگردد، قابلپذیرش خواهد بود. نحوه انعكاس کمکهای بلاعوض دولت در ترازنامه.

20. بهجز مواردي ك ه نحوه انعكاس کمکهای بلاعوض مربوط به داراییهای ثابـت مـشهود در قـوانين آمره پیشبینیشده است، در ساير موارد كه اعمال الزامات اين اسـتاندارد مـستلزم شـناخت كمك بلاعوض بهعنوان بدهي است، مانده اين بدهي بايد تحت عنوان “ مانده تعهدات مـرتبط با كمك بلاعوض” در صورتهای مالي انعكاس يابد

21. کمکهای بلاعوض دريافتي جهت تحصيل داراییهای غیر جاری كه عموماً بهصورت بنيادي بر عمليات توسعه اقتصادي و فعاليت واحد تجاري مؤثر میباشد در اغلـب مـوارد طبـق رويه حسابداري مندرج در قوانين و مقررات آمـره مـستقيماً در بخـش حقـوق صـاحبان سرمايه تحت عناويني از قبيل “ افزايش سرمايه دولـت” يـا “ سـرمايه اهـدايي” مـنعكس میشود.

22. آن گروه از کمکهای بلاعوض دولت كه بهموجب مقررات اين استاندارد مستلزم شناسايي بهعنوان درآمد دوره است، با توجه به هدف كمك و ارتباط يا عدم ارتباط آن بـا فعاليـت اصلي واحد تجاري حسب مورد، بهعنوان درآمد عملياتي يا غیرعملیاتی و در صورت اهميت بهطور جداگانه در صورت سود و زيان ارائه میشود. به علت تنوع ماهيت کمکهای مزبور، اين استاندارد نحوه طبقهبندی تفصيلي کمکهای دريافتي را مشخص نمیکند، زيرا اين امـر مستلزم بررسي و قضاوت در مورد شرايط و نـوع كمـك دريـافتي اسـت. بااینحال در مواردي كه كمك بلاعوض دريافتي در قالب يارانه جهت جبران بخشي از بهـاي تمامشده محصول و يا جبران عدم النفع ناشي از فروش محصول به قیمتهای معين پرداخت گردد، اين کمکها به ترتيب بهصورت كسر از بهاي تمامشده كالاي تولیدشده و افزايش مبلغ فروش در صورت سود و زيان يا در یادداشتهای توضيحي منعكس میشود.

ساير موارد افشا

23. موارد زير در ارتباط با کمکهای بلاعوض دولت بايد در صورتهای مالي افشا شود:

الف. رويه حسابداري مربوط به كمك بلاعوض شامل نحوه ارائـه آن.

ب. اثر کمکهای بلاعوض بر نتایج دوره جاري و دورههای آتي و وضعيت مالي واحد تجاري.

ج. در مواردي كه كمك دولت به شكلي غير از کمکهای بلاعوض بوده و اثرات بااهمیتی بـر نتايج دوره داشته باشد، ماهيت و در صورت قابليـت اندازهگیری، برآوردی از اثـرات اینگونه کمکها.

د. بدهیهای احتمالي مربوط به کمکهای بلاعوض قابلاسترداد

24. در مواردي كه نتايج دوره بهگونهای بااهمیت تحت تأثير كمك بلاعوض قـرار میگیرد يـا انتظار میرود نتايج دورههای آتي از بابت شناخت تدريجي کمکهای بلاعوض قبلي بهگونهای بااهمیت تحت تأثير قرار گيرد، براي درك صورتهای مالي، افـشاي اثـرات ايـن کمکها بـر عملكرد مالي و وضعيت مالي واحد تجاري و ماهيت و ميزان هريك از آنها ضروري است.

25. دوره يا دورههایی كه طي آن كمك بلاعوض در صورت سود و زيـان منظـور میشود (با توجه به عملي بودن موضوع ازنقطهنظر تعدد و تنوع کمکهای دريـافتي) لازم اسـت افشـا گردد. معمولاً، اشـاره كلي به دورههایی كـه در آن کمکهای دريافت شـده قبلـي، به سود و زيان منظور خواهد شد، كفايت میکند.

26. در مورد کمکهای بلاعوض غیر پولی كه مباني ارزشيابي آن طبق قـوانين و مقـررات آمـره تعيين گرديده است، هرگاه كاربرد مباني مذكور منجـر بـه ارزشـيابي داراییهای اهـدايي به ارزشي كمتر از ارزش منصفانه آن شـود، موضـوع بايـد در یادداشتهای توضـيحي و در صورت امكان همراه با اثرات مالي آن افشا گردد.

مبلغ قابل پرداخت 10,000 تومان

برچسب های مهم

فارسی ساز The Witcher 2: Assassins of Kings ... ...

فارسی ساز Watch Dogs Legion ... ...

پیش خرید فارسی ساز Watch Dogs Legion ... ...

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما همیشه دنبال این بودی یه جایی باشه تا راحت بتونی محتوای مطمئن با طراحی خوب را پیدا کنی؟ همیشه دنبال این بودی یکی کارهای محتوایی را ناظر به مسائل روز انجام بده و دغدغه تأمین محتوا را نداشته باشی؟ همیشه ... ...

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما همیشه دنبال این بودی یه جایی باشه تا راحت بتونی محتوای مطمئن با طراحی خوب را پیدا کنی؟ همیشه دنبال این بودی یکی کارهای محتوایی را ناظر به مسائل روز انجام بده و دغدغه تأمین محتوا را نداشته باشی؟ همیشه دوست داشتی ... ...

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما همیشه دنبال این بودی یه جایی باشه تا راحت بتونی محتوای مطمئن با طراحی خوب را پیدا کنی؟ همیشه دنبال این بودی یکی کارهای محتوایی را ناظر به مسائل روز انجام بده و دغدغه تأمین محتوا را نداشته باشی؟ همیشه ... ...

پیش خرید فارسی ساز Watch Dogs ... ...

به نام خدا 1404 / 2025با سلام و درود خدمت نوازندگان عزیز فول ست جدید کردی ۲.۴ ـ ۶.۸ برای سیستم عامل اندروید و ویندوز منتشر شد ,ریتم و ساز ها تماما کوانتایز شده وباکیفیت 2025درام کیت ها دست و ساز و تبدیلی از ارنجر های روز شرکت کرگ pa4x و pa5xریتم ها فول پد با امکان اضاف و ... ...

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما همیشه دنبال این بودی یه جایی باشه تا راحت بتونی محتوای مطمئن با طراحی خوب را پیدا کنی؟ همیشه دنبال این بودی یکی کارهای محتوایی را ناظر به مسائل روز انجام بده و دغدغه تأمین محتوا را نداشته باشی؟ همیشه ... ...

آی دی تلگرام: Amirzadeh96@